Tři roky s AI – přelomová inovace nebo investiční bublina?

31. 10. 2025 | Josef Navrátil

Budou to již bezmála 3 roky, co došlo k představení prvního modelu ChatGPT a široká veřejnost tak poprvé začala ve větší míře využívat technologie umělé inteligence. Od té doby se tyto nástroje staly každodenním asistentem řady lidí. Zároveň se výrazně propsaly do dění na trzích, když se společnosti angažované v oblasti AI dostaly do hledáčku investorů a byly hlavními akciovými tahouny.

Od nástrojů AI si technologičtí nadšenci slibují výraznou proměnu pracovního života v rámci vyspělých zemí. Jejich uplatnění může být poměrně široké, vždyť podle odhadů MMF v budoucnu změní podobu 60 % pracovních pozic v západním světě. Zatímco „modré límečky“ mohou být poměrně v klidu, nejvýraznější dopad lze čekat u kancelářských prací, zejména pak na juniorních pozicích.

Na vavřínech nemohou usnout ani lidé pracující v intelektuálně náročných a solidně finančně ohodnocených oborech. Například již nyní s pomocí AI nástrojů dokáže i laik vytvářet solidně vypadající webové stránky či jednoduché aplikace bez znalosti programování. Tyto technologie jsou navíc pouze v plenkách a nadále lze v jejich rámci čekat dynamický vývoj. Mnozí tak hovoří o čtvrté průmyslové revoluci, o technologii, která dokáže změnit svět podobně jako internet.

Technologické společnosti motorem akciového růstu

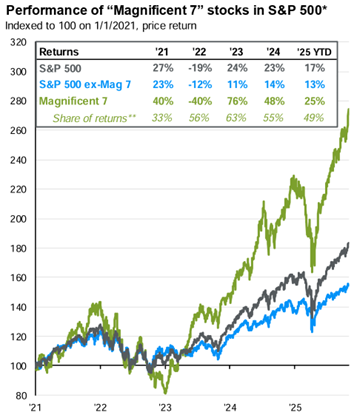

Investiční optimismus okolo AI v posledních letech výrazně hýbe děním na akciových trzích. Zatímco velké technologie (akcie Magnificent 7) rostou jako utržené ze řetězu a od roku 2021 připsaly zhodnocení o více než 170 %, zbývajících 493 firem z S&P 500 za stejné období vzrostlo „jen“ o přibližně 55 %. Kdo tak v portfoliu nedržel firmy jako Alphabet, Meta či Amazon, za výnosem indexu značně zaostal, viz přiložený graf z dílny J.P. Morgan.

Váha velkých US technologických firem je vysoká nejen v rámci S&P 500, ale i při pohledu na globální akciový trh. Vždyť v prakticky nejširším světovém akciovém indexu MSCI ACWI IMI, skládajícím se z více než 8 000 firem, drží zámořští technologičtí giganti prvních 9 největších pozic, které tvoří téměř 21 % jeho tržní kapitalizace. Na budoucí úspěch AI tak sází prakticky každý diverzifikovaný akciový investor.

Masivní investice do AI

Prozatím se tato sázka vyplácela, neboť akcie navázané na umělou inteligenci výrazně rostly, a to navzdory složitému makroekonomickému prostředí v podobě vysoké geopolitické nejistoty či zvýšených úrokových sazeb. Navzdory tomu je objem firemních investic do AI bezprecedentní, vždyť jen v loňském roce vynaložily firmy kapitálové výdaje na datová centra v objemu 500 mld. USD, přičemž v letošním prvním pololetí jsme byli svědky nárůstu tempem 40-50 % meziročně.

I v příštích letech se navíc očekává výrazný růst investic tímto směrem, a to navzdory faktu, že jejich budoucí monetizace je s otazníkem. Nicméně žádná z technologických firem nechce, aby jí v tomto ohledu ujel vlak. Probíhající investiční boom až příliš nápadně připomíná dotcom bublinu z konce 90. let, kdy byli investoři učarováni příslibem rozmachu internetu a vyhnali ceny technologických akcií do nesmyslných výšin.

Paralela s rokem 2000

Tehdy rovněž docházelo k masivním investicím do inovativních technologií, které však nakonec svým objemem předběhly dobu a ukázaly se jako nadbytečné. Nadšení investorů bylo zkrátka až příliš velké. Internet sice skutečně dobyl svět a používáme ho všichni prakticky denně. Jeho implementace však byla ve skutečnosti pozvolnější, než se čekalo, a investoři zaznamenali hluboké ztráty. Vždyť index Nasdaq po krachu z jara 2000 propadl o neuvěřitelných 77 %.

Stejně tak v dnešní době firmy vrhají stovky miliard dolarů do výstavby datových center, optických sítí či vývoje jazykových modelů, často s nejistou návratností. Objem současných investic se tak může ukázat jako nezdravě vysoký. Podle odhadů výdaje na AI infrastrukturu do roku 2030 dosáhnou kumulativně okolo 3-5 bilionů USD. A jak historie ukázala, velké investice tohoto typu tažené nezdravým optimismem často vedou k přebytku kapacit, což tlačí výnosy směrem níže.

Monetizace, využitelnost AI i finanční inženýrství

Velkou otázkou je schopnost monetizace technologií umělé inteligence. Zatímco počet uživatelů je vysoký, platících zákazníků AI nástrojů je relativně málo, hovoří se řádově o 3-5 % všech uživatelů. Řada aplikací je tak v dnešní době nabízena prakticky zadarmo či za podnákladovou cenu. Až budoucnost ukáže, zda se technologickým firmám podaří skrze nárůst tržeb zaplatit nejen současné a budoucí investice, ale ještě na nich realizovat zisky. Z AI nástrojů se totiž může stát komodita, kdy žádný z nich nebude mít zásadní konkurenční výhodu, což je hrozbou pro marže.

Nejistá je rovněž rychlost adopce AI technologií ve firmách. Zatímco jednotlivci si s těmito nástroji dokáží usnadnit řešení řady problémů, implementace na korporátní úrovni není jednoduchá. Například studie MIT ukázala, že 95 % projektů snažících se o využití AI ve firmách nedokáže přinést reálné finanční přínosy. Zarážející je rovněž výrazná provázanost jednotlivých technologických firem, když například největší beneficient současného boomu Nvidia zainvestuje až 100 mld. USD do OpenAI za účelem výstavby datových center. Nvidia tak v podstatě stimuluje své zákazníky, aby pokračovali v odběru jejích produktů.

Ceny technologických gigantů podpořeny fundamenty

Ačkoliv se historie v některých ohledech rýmuje, situace je oproti dotcom bublině odlišná. Faktem totiž je, že nárůst cen AI akcií byl spojen i s výrazným nárůstem jejich hospodářských výsledků a silnou profitabilitou. Tedy nejde pouze o vzdušné zámky založené na očekávání, ale o hmatatelná čísla. Současně valuace technologických firem, ačkoliv jsou rozhodně vysoké, prozatím nedosahují úrovní z roku 2000.

Pozitivem rovněž je, že velká část investic do AI není tažena na dluh, ale z vlastních zdrojů daných společností. Velké technologické firmy jsou v solidní kondici, drží zpravidla vysoké objemy hotovosti a vykazují nízkou zadluženost, což zvyšuje jejich stabilitu v případě, že by se zmíněné kapitálové výdaje nepodařilo proměnit v budoucí tržby.

Bublina a přelomová inovace zároveň

Ve finále tak mohou mít pravdu oba tábory. Současný boom okolo umělé inteligence rozhodně v mnohých ohledech připomíná bublinu, která dříve či později pravděpodobně splaskne a řada zejména menších AI firem zmizí v propadlišti dějin. Některé investice se v budoucnu ukáží jako zbytečně velké a neprofitabilní. Vždyť současné příjmy technologických firem z AI nástrojů jsou pouhým zlomkem oproti gigantickým infrastrukturním výdajům.

Na druhou stranu v případě AI skutečně jde o přelomovou technologii, která podobně jako příchod internetu razantně ovlivní životy většiny z nás. Způsobí postupné změny v rámci pracovního trhu, avšak dlouhodobě stejně jako prakticky všechny dříve představené inovace posune naše životy i svět k lepšímu.