Dopady konfliktu v Íránu na české domácnosti a investory

16. 03. 2026 | Josef Navrátil

Vstupujeme do třetího týdne války USA a Izraele proti Íránu. Situace se prozatím nestabilizovala a šance na brzké příměří se postupně snižuje. Podle predikčních trhů například pravděpodobnost klidu zbraní do konce května poklesla pod 50 %. Na místě je tak popsat možné dopady trvajícího neklidu na Blízkém východě do života Čechů.

Prakticky okamžitý efekt jsme mohli vidět na cenách u čerpacích stanic. Ropa na trvající blokádu Hormuzského průlivu, kudy běžně protéká pětina světové nabídky „černého zlata“, logicky reagovala strmým růstem nad 100 USD/barel. Výpadek klíčové námořní cesty se sice podařilo částečně vykompenzovat, nicméně podle odhadů světový trh s ropou přichází o 7-11 mil. barelů za den.

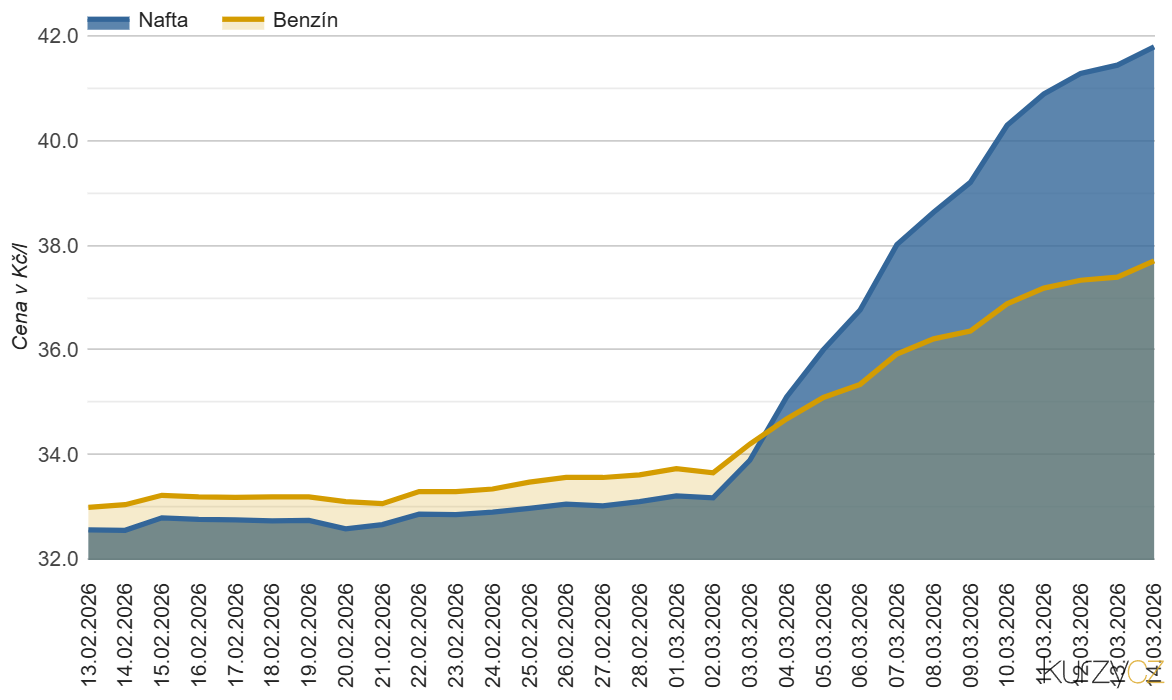

Benzín i nafta pokračují ve zdražování

Trh nicméně stále věří, že v letošním roce příměří nastane a dlouhodobé dopady budou omezené. O tom svědčí fakt, že dle Polymarketu příměří do konce roku nastane se 71% pravděpodobností, ta se však postupně snižuje vzhledem k tomu, že Írán signalizuje vysokou odhodlanost ukázat silný odpor. Zároveň kontrakt na prosincovou dodávku Brentu se pohybuje lehce nad 80 USD/barel, což je podstatně méně než cena na spotovém trhu.

Dopad do peněženek řidičů je však citelný, zejména těch tankujících naftu. Její cena za poslední měsíc vzrostla o téměř 30 % na 42 CZK/l a zdražuje výrazně rychleji než benzin, neboť evropský trh je výrazně více závislý právě na dovozech nafty, poptávka po ní je zároveň velmi neelastická.

Zdražování ropy je sice nyní brzděno uvolněním 400 mil. barelů z nouzových rezerv, nicméně to je pouze dočasné řešení. Pokud by blokáda Hormuzského průlivu trvala déle než rok, ceny ropy by dále musely zákonitě stoupat a podle odhadů by to vyústilo v propad členských států EU do recese, včetně Česka.

Pokud by nastal scénář částečného uklidnění situace a setrvání ropy na současných úrovních lehce nad 100 USD/barel, vliv by byl nejcitelnější v oblasti inflace, která by v Česku do konce roku mohla vyšplhat do úrovně okolo 3 %. Dopad do HDP bychom pak mohli očekávat v řádu desetin procentního bodu. Ropa je totiž základní komoditou, která je potřebná k produkci prakticky veškerého zboží a služeb.

Nejde však pouze o ropu, výrazným růstem si prošla i cena elektřiny, zemního plynu, přičemž konflikt vede i ke zdražování hnojiv, která jsou klíčová pro produkci potravin. Dopady déletrvajícího konfliktu a blokády námořních tras či dokonce zničení ropné a plynové infrastruktury by tedy byly velmi závažné.

Růst úrokových sazeb

Ačkoliv z úst českých centrálních bankéřů prozatím zaznívá „vyčkáme, uvidíme“, finanční trhy začaly v kontextu konfliktu na Blízkém východě počítat s růstem krátkodobých úrokových sazeb. Konkrétně investoři na základě FRA kontraktů sází na to, že by ČNB mohla do konce roku přistoupit rovnou ke dvojímu navýšení 2T repo sazby na úroveň 4 %.

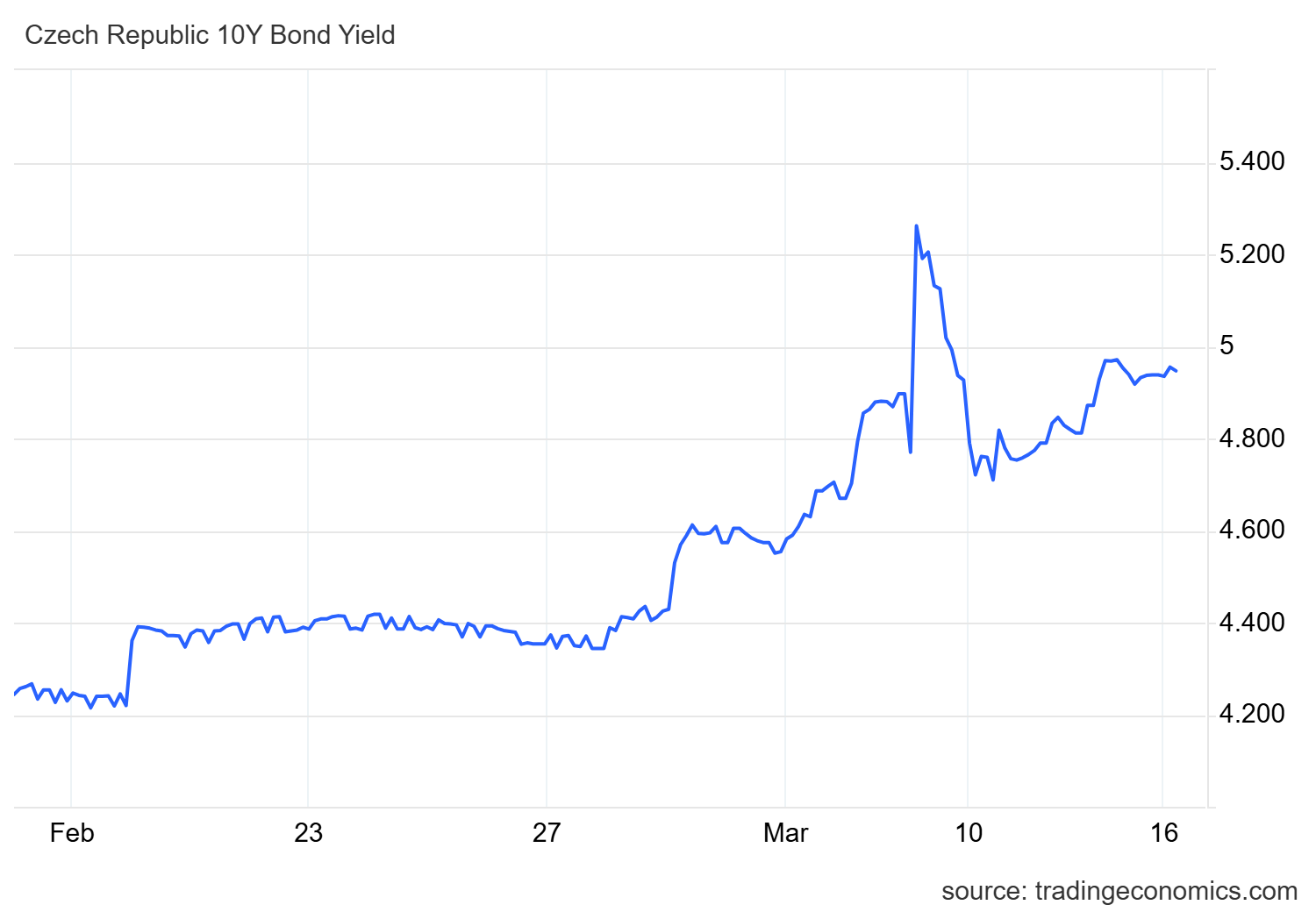

Strach z dopadů dražší ropy, plynu či potravin se propisuje i do výnosů českých státních dluhopisů. Zatímco v průběhu února se nejsledovanější 10letý státní bond obchodoval s výnosem do splatnosti na úrovni okolo 4,4 %, nyní atakuje 5% hranici. Pokud se situace neuklidní, propíše se to postupně do nárůstu nákladů na obsluhu státního dluhu. Pro investory to však může nyní znamenat poměrně zajímavou příležitost zajistit si relativně vysoké výnosy na korunovém dluhopisovém trhu.

Vyšší hladina bezrizikových výnosů bude mít rovněž negativní vliv na ceny korunových aktiv. Například v podobě znatelného ochlazení tempa růstu cen českých nemovitostí. Vliv může být patrný i na tuzemský akciový trh či oblast korporátních dluhopisů, kde bychom při pokračující nervozitě mohli být svědky nárůstu kreditních spreadů, tedy dvojího tlaku na růst výnosů do splatnosti. To by logicky vyústilo v pokles cen firemních dluhopisů, čehož jsme již nyní částečně svědky. Základní ekonomická logika totiž velí, že vyšší hladina bezrizikových výnosů tlačí ceny rizikových aktiv níže.

Zdražení hypoték na obzoru

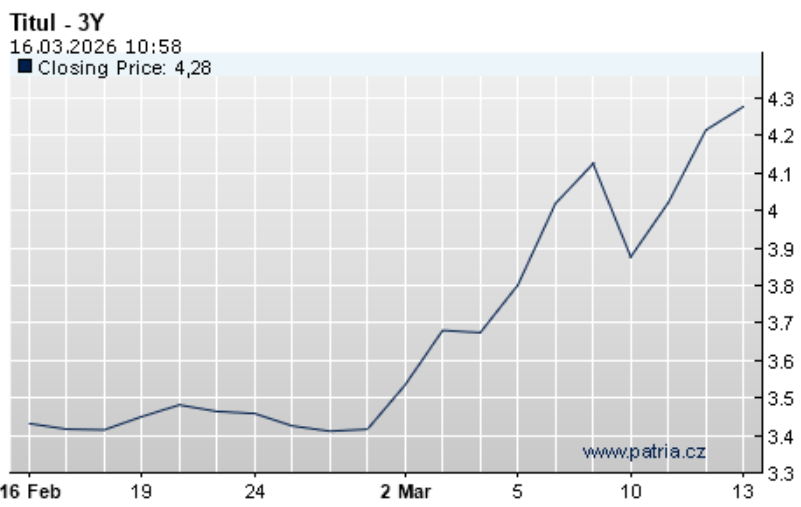

Domácnosti cílící na vlastní bydlení však více zajímá dopad na hypotéky, který by měl být rovněž velmi citelný. Již nyní některé banky signalizují zdražování úvěrů na bydlení, a není se čemu divit. Vždyť 3letý IRS kontrakt, který lze chápat jako „velkoobchodní cenu peněz“, vystoupal z únorových přibližně 3,45 % na 4,3 %.

K této mezibankovní ceně peněz si poté komerční banky přidávají úrokovou prémii pro stanovení finální úrokové sazby hypoték. Ta se dlouhodobě pohybuje na úrovni okolo jednoho procentního bodu (zahrnuje riziko související s hypotékou, náklady distribuce a ziskovou marži banky). Pokud by mezibankovní cena peněz vydržela na současné úrovni, můžeme očekávat nárůst hypotečních sazeb nad 5% hladinu.

To dokládá fakt, že naposledy se 3letý IRS na obdobné úrovni jako dnes obchodoval v červnu 2024, kdy se nové hypotéky poskytovaly za průměrnou sazbu okolo 5,1 %. Pokud tak rychle nedojde k poklesu tržních úroků, můžeme očekávat částečné ochlazení strmě rostoucích objemů nově poskytovaných hypoték.

Akciový trh relativně v klidu, slabší koruna a Dubaj

Zatímco na českých dluhopisech jsou dopady velmi citelné, akciové trhy prozatím nijak silně nereagují a světové indexy jdou od počátku letošního roku prakticky do strany. Investoři tak očekávají, že dlouhodobé dopady do ziskovosti západních firem by měly být umírněné a situace se dříve či později vyřeší. Propady jsou prozatím spíše selektivní, například indický akciový trh (optikou indexu Nifty 50) letos ztrácí přibližně 10 %. To dává logiku, neboť Indie importovala téměř polovinu své ropy ze zemí v Perském zálivu a nyní dovozy propadly prakticky na nulu.

Vliv je nicméně patrný na měnových trzích, když ze současného dění profituje zejména americký dolar. Ten vůči koruně od začátku konfliktu zpevnil o přibližně 4 % a chová se tak jako bezpečný přístav v době současné nervozity. A to i díky tomu, že Spojené státy jsou energeticky soběstačné a jsou čistým vývozcem ropy.

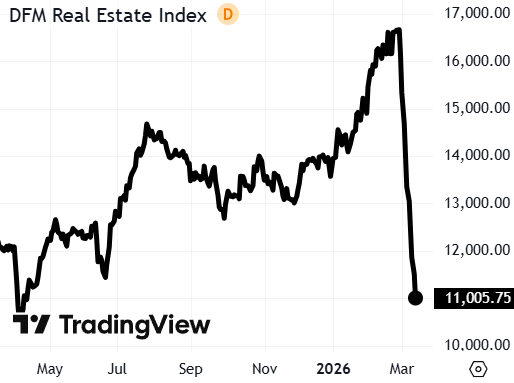

Citelný dopad může blízkovýchodní konflikt mít i na situaci v Dubaji. Investice do tamních nemovitostí se zejména díky agresivnímu marketingu, vyhlídkám vysokých výnosů, příznivým daním a pocitu bezpečí staly oblíbeným nástrojem pro diverzifikaci portfolií movitých investorů. Nyní se tento trend bezpochyby ochladí, neboť rizika výrazně vzrostla. Kromě probíhajícího konfliktu se hovoří i o masivní výstavbě, když by mělo být v příštích několika letech dokončeno 300-400 tisíc bytů a je otázkou, zda je trh dokáže absorbovat bez negativního dopadu na ceny.

Nervozitu lze číst skrze index DFMREI sledující ceny tamních burzovně obchodovaných společností ze sektoru realit a stavebnictví, který od vypuknutí konfliktu propadl přibližně o třetinu. Ukazatel sice neměří aktuální cenu bytů, nicméně dobře reflektuje sentiment investorů ohledně budoucích zisků realitních firem a dobře tak vypovídá o současné nervozitě na tamním nemovitostním trhu.

Dopady umírněné, trh věří v uklidnění

Panika prozatím rozhodně není na místě. Pokud se situace během příštích týdnů uklidní, dopady na českou ekonomiku by měly být poměrně malé. I při setrvání současných cen energií by vliv na HDP měl být snesitelný v podobě nižšího ekonomického růstu v řádu desetin procentního bodu, nárůstu inflace k úrovni okolo 3 % a související vyšší hladiny úrokových sazeb. Klíčovým rizikem však zůstává vyhrocení situace a zničení klíčové infrastruktury v Zálivu. Nezbývá tak než věřit, že příměří je i v Trumpově zájmu, neboť zdražení pohonných hmot i celý konflikt nesou již nyní Američané velmi nelibě.